Изменения в НДС: что нужно знать

С 2026 года порог для постановки на учёт по НДС снизится с 20 тысяч МРП до 10 тысяч, что означает, что компании с годовым оборотом свыше 43,3 миллиона тенге станут плательщиками НДС. Это приведёт к увеличению числа налогоплательщиков НДС на тысячи компаний.

Что такое НДС и кто его платит?

На 1 сентября 2023 года в Казахстане зарегистрировано 128,2 тысячи компаний-плательщиков НДС, в основном в следующих сферах:

- торговля (53 тысячи);

- строительство (21,7 тысячи);

- обрабатывающая промышленность (10,7 тысячи).

Сейчас НДС платят компании, чей годовой оборот превышает 20 тысяч МРП (78,6 миллиона тенге в 2025 году). С 2026 года этот порог сократится до 10 тысяч МРП (43,3 миллиона тенге).

Кого изменения коснутся в первую очередь?

По оценкам Комитета госдоходов, изменения затронут около 18 тысяч компаний с оборотом от 40 до 80 миллионов тенге, работающих в сферах торговли, строительства, недвижимости, транспорта и складирования. Эти отрасли составляют 72% будущих плательщиков НДС.

Также был опубликован "запретительный" список ОКЭД, в который вошли 795 видов деятельности, запрещающих применение специального налогового режима на основе упрощённой декларации.

Компании, работающие по "упрощёнке" и не превышающие порог в 78,6 миллиона тенге, с 2026 года должны будут перейти на общий режим.

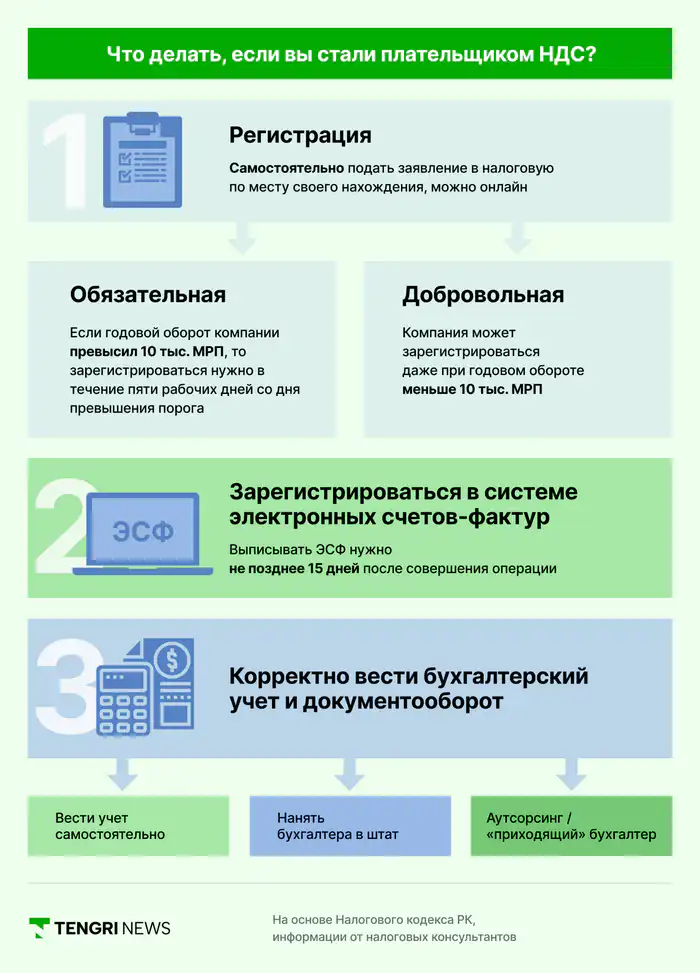

Что делать, если вы стали плательщиком НДС?

- Регистрация

Бизнес должен самостоятельно подать заявление в налоговую для регистрации по НДС. Существует два варианта: добровольная и обязательная регистрация. Если годовой оборот превышает 10 тысяч МРП, заявление нужно подать в течение пяти рабочих дней.

Зарегистрироваться можно онлайн, и компания станет плательщиком НДС на следующий день после подачи заявления.

- Электронный счёт-фактура

После регистрации необходимо зарегистрировать компанию в информационной системе электронных счётов-фактур (ИС ЭСФ). Плательщики НДС обязаны выписывать ЭСФ не позднее 15 дней после совершения операции.

- Бухгалтерский учёт и документооборот

Важно правильно вести бухгалтерский учёт. Необходимо выписывать первичные документы и собирать их от поставщиков, чтобы не потерять налоговый вычет.

Существует несколько вариантов ведения учёта:

- Самостоятельный учёт. Подходит для небольших компаний с малым количеством операций.

- Нанять бухгалтера в штат. Подходит для компаний с большими оборотами.

- Аутсорсинг или "приходящий" бухгалтер. Более экономичный вариант для малого бизнеса.

Рекомендуется сохранить эти рекомендации в виде инструкции.

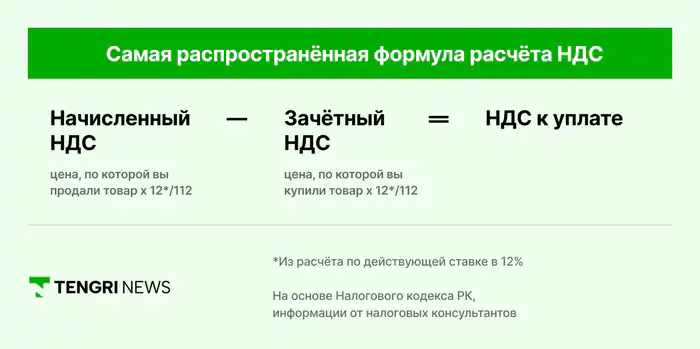

Как рассчитывать НДС и когда его нужно оплачивать?

НДС — один из самых сложных налогов для расчёта. Для разных категорий товаров и услуг могут применяться разные ставки. Например, нулевая ставка для экспорта или сниженная ставка для медуслуг.

Для небольшой компании, закупающей товар внутри страны, формула расчёта НДС выглядит следующим образом:

Пример:

Предприниматель покупает товар за 100 000 тенге. НДС составит 10 714 тенге (100 000 х 12/112). При продаже товара за 120 000 тенге НДС составит 12 857 тенге. Однако в казну уплачивается только 2 143 тенге (12 857 – 10 714 тенге).

Ошибки предпринимателей

Основные ошибки включают:

- Несвоевременная постановка на учёт по НДС. Это может привести к штрафам.

- Некорректное ведение бухгалтерского учёта. Часто встречается у индивидуальных предпринимателей.

- Неправомерное применение специальных налоговых режимов. Важно следить за соответствием ОКЭД.

- Отсутствие подтверждающих документов. Это может стать проблемой при переходе на НДС.

Ответственность за неуплату НДС

Предприниматели, не зарегистрировавшиеся по НДС, несут административную ответственность:

- штраф 50 МРП;

- штраф на оборот в 15% от оборота в 2025 году.

Штрафы могут быть пересмотрены в 2026 году, так как они могут оказаться ниже ставки НДС.

Также предусмотрены отсрочка и рассрочка налоговых платежей при наличии веских оснований.

Автор: Анастасия Маркова