ХХVI заседание Рабочей группы по разработке стандартов государственного аудита для стран СНГ прошло в формате видеоконференции, что позволило участникам из различных государств, включая Азербайджан, Армению, Беларусь, Кыргызстан, Россию, Таджикистан и Узбекистан, обсудить важные аспекты аудита в условиях современных вызовов. Основное внимание было уделено методологическим подходам к проведению экологического аудита и формированию аудиторской выборки в аудите соответствия.

Обсуждение методологических подходов

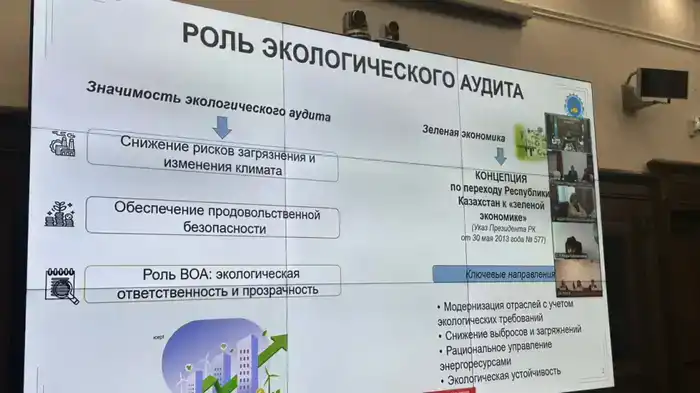

В ходе заседания участники рассмотрели обзоры методологических подходов, предложенных высшими органами аудита, включая практики, применяемые в Казахстане и России. Эти обсуждения важны для гармонизации стандартов аудита среди стран СНГ и повышения качества аудиторских процедур, что, в свою очередь, может способствовать более эффективному контролю за использованием государственных средств.

Кроме того, была одобрена программа мероприятий Рабочей группы на 2026 год, которая включает в себя два ключевых направления. Первое связано с мониторингом реализации рекомендаций, подготовленных высшими органами государственного аудита, что позволит оценить эффективность принятых мер. Второе направление касается определения аудиторских приоритетов, что является важным шагом для адаптации аудиторских практик к меняющимся условиям.

Также планируется обсуждение различных практик и подходов, применяемых высшими органами аудита, в таких областях, как мотивация государственных аудиторов, социологические опросы для внешнего государственного аудита, цифровая трансформация и управление качеством. Эти инициативы направлены на улучшение работы аудиторов и повышение их роли в обеспечении прозрачности и подотчетности в государственном секторе.

Таким образом, заседание Рабочей группы стало важной платформой для обмена опытом и выработки совместных решений, способствующих развитию стандартов государственного аудита в странах СНГ. Участие разных стран в этом процессе подчеркивает значимость сотрудничества и интеграции в сфере государственного контроля.