Кредиты стали неотъемлемой частью финансовой жизни казахстанцев. Ипотека, автокредиты и потребительские займы — это обычные инструменты, которые могут помочь в решении различных финансовых задач. Однако многие люди совершают ошибки из-за недостатка финансовой грамотности, что может привести к переплатам или даже долговой зависимости. Важно знать, как правильно обращаться с кредитами, чтобы избежать финансовых ловушек.

Рост кредитного рынка

Кредитный рынок в Казахстане продолжает расти. По данным Национального банка, в 2024 году объем кредитов, выданных населению, увеличился на 23,9%, а в 2023 году — на 20,7%. На конец апреля 2025 года объем кредитов достиг 21,7 триллиона тенге, что на 22,4% больше, чем годом ранее.

Чтобы кредит не стал обременительным, важно понимать, как рассчитывать кредитную нагрузку и когда выгодно досрочно погашать долг.

Что такое кредитная нагрузка? Кредитная нагрузка — это доля дохода, которая уходит на обслуживание всех кредитных обязательств. Агентство по регулированию и развитию финансового рынка и банки используют коэффициент долговой нагрузки (КДН) для оценки платежеспособности. КДН не должен превышать 50% от ежемесячного дохода.

При расчете КДН учитываются все обязательства, включая алименты и штрафы. Исключение составляют автокредиты, для которых с 1 января 2025 года по 31 декабря 2026 года при соблюдении определенных условий требование по КДН приостанавливается.

Проверка кредитной истории

Перед подачей заявки на кредит важно проверить свою кредитную историю через доступные онлайн-порталы. Это бесплатно и поможет выявить возможные ошибки. Также рекомендуется закрыть неиспользуемые кредитные карты, чтобы снизить расчетную нагрузку.

Внимание к кредитному договору

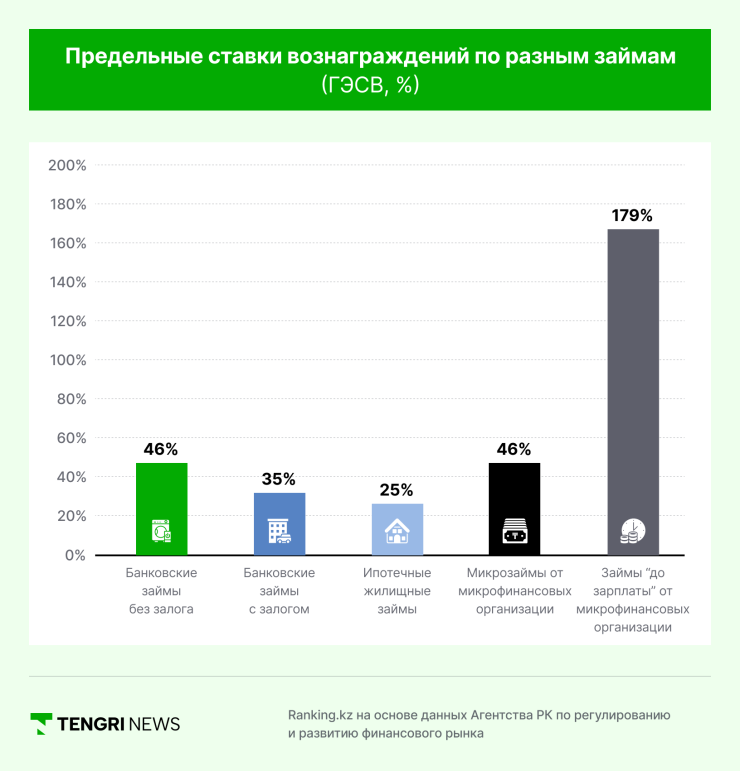

Подписание кредитного договора — это серьезный шаг. Важно внимательно изучить условия, чтобы избежать переплат и скрытых обязательств. Обратите внимание на годовую эффективную ставку вознаграждения (ГЭСВ), которая учитывает все расходы, включая комиссии и страховку.

Что такое ГЭСВ? Годовая эффективная ставка вознаграждения — это реальная стоимость кредита с учетом всех комиссий и платежей. Она должна быть указана в кредитном договоре.

Регулятор установил предельные ставки ГЭСВ для различных финансовых организаций. Например, по беззалоговым займам и микрокредитам предельная ГЭСВ была снижена с 56% до 45%, а по залоговым займам — с 40% до 35%.

Также введен запрет на выдачу кредитов клиентам с просроченной задолженностью свыше 90 дней. При подаче заявки на беззалоговый заем на сумму свыше 1 000 МРП (3,9 миллиона тенге в 2025 году) необходимо согласие супруга или супруги.

Банки могут требовать страхование жизни, здоровья или имущества, что увеличивает стоимость кредита. Перед заключением договора уточните, какие виды страхования обязательны.

График платежей

Изучите график платежей, где указаны ежемесячный платеж, его дата и общая сумма переплаты. Существует два вида платежей:

- Аннуитетный: равные платежи, удобные для планирования, но с более высокой общей переплатой.

- Дифференцированный: платежи уменьшаются к концу срока, переплата ниже, но нагрузка в начале выше.

Также проверьте условия начисления штрафов и пеней. Некоторые банки устанавливают штрафы за досрочное погашение кредита, которые могут достигать 10% от остатка долга.

Досрочное погашение кредита

Досрочное погашение позволяет сократить переплату по процентам. Однако выгода зависит от типа кредита и схемы платежей. При частичном досрочном погашении важно понять, что выгоднее: уменьшение суммы ежемесячного платежа или сокращение срока кредита.

При аннуитетной схеме в первые годы основная часть платежа уходит на оплату процентов, поэтому выгоднее погашать кредит быстрее.

Финансовая стабильность

- Если доход постоянный, при частичном досрочном погашении выгоднее выбрать сокращение срока кредита.

- Если доход снизился, можно выбрать уменьшение суммы ежемесячного платежа, что снизит текущую финансовую нагрузку.

Финансовая грамотность в вопросах кредитования помогает избежать переплат и эффективно управлять личными финансами. Правильный расчет кредитной нагрузки, грамотное использование досрочного погашения и внимательное изучение договора — ключевые аспекты для выбора оптимальных условий кредитования и минимизации финансовых рисков.